Log ind

Sådan modtager du betalinger sikkert og nemt online

Hos ePay kan du vælge den integrationsløsning, der passer bedst til din forretning

Din betalingsgateway er motoren bag alle onlinebetalinger – men hvad kan motoren, og hvad sker der egentlig, når kunden trykker “køb”?

I det øjeblik går en række tekniske processer i gang: data bliver krypteret, autoriseret og godkendt, alt sammen på få sekunder. For dig som webshopejer skal det bare fungere – sikkert, nemt og uden bekymringer.

Denne guide giver dig det fulde overblik over, hvordan en betalingsgateway fungerer, hvordan den adskiller sig fra en indløser, og hvordan du vælger den løsning, der passer bedst til din forretning.

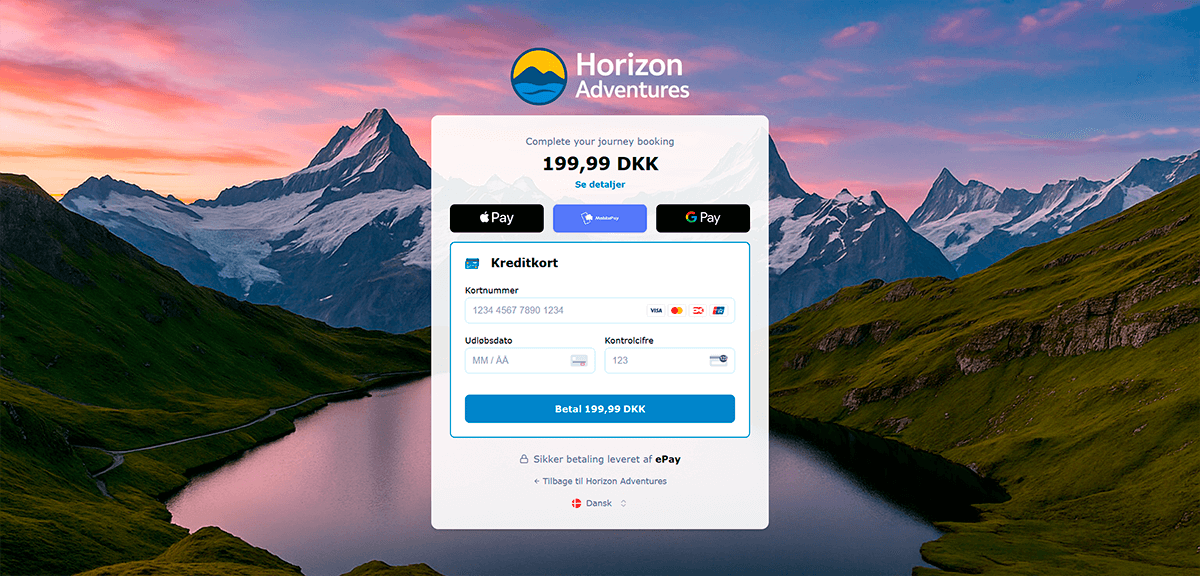

En betalingsgateway er den digitale pendant til dankortterminalen i supermarkedet. Det er systemet, der håndterer selve betalingen, når en kunde indtaster sine kortoplysninger i din webshop.

Gatewayen sørger for, at data bliver sendt sikkert til den indløser, der står for at overføre pengene fra kundens konto til din virksomheds konto. Uden en betalingsgateway ville din webshop ikke kunne modtage kortbetalinger online.

Kort sagt:

En betalingsgateway fungerer derfor som bindeled mellem din hjemmeside, kunden og banken – og gør det muligt at gennemføre sikre betalinger på få sekunder.

Når du vælger betalingsgateway, er der fem ting, du altid bør kigge efter. De adskiller en god løsning fra en, der giver problemer senere:

1. Sikkerhed og stabil drift

Din gateway skal være PCI-certificeret og dokumenteret stabil. Nedetid eller fejl i betalingsvinduet koster både omsætning og tillid.

2. Flere betalingsmetoder

Kunder forventer at kunne betale med det, de foretrækker – fra Dankort og Visa til MobilePay og Apple Pay. Jo flere valgmuligheder, desto flere gennemførte køb.

3. Hurtig og kompetent support

Når en betaling fejler, er tid afgørende. En god gateway tilbyder menneskelig support, der forstår både teknikken og din forretning.

4. Nem integration

En brugervenlig gateway leverer færdige moduler til de mest populære webshopsystemer. Det sparer dig tid, fejl og udviklingsomkostninger.

5. Fleksible aftaler

Muligheden for flere indløsere, forskellige valutaer og justerbare gebyrer giver frihed – og i sidste ende en billigere løsning.

En god betalingsgateway gør betalingen usynlig for kunden – alt fungerer bare

En betalingsgateway og en indløser er to vidt forskellige ting – men betalingsbranchen er ofte kompliceret og forvirrende for nye iværksættere.

De fire spørgsmål og ca. 376 variationer af dem bliver vi dagligt stillet på ePay-kontoret.

Og selvom vi er glade for at snakke i telefon, så aner vi et behov for et klart svar på, hvad en betalingsgateway og en indløser egentlig gør.

Når du tager imod betalinger online, er der som regel to aktører involveret (ud over din kunde og dig): din indløser og din betalingsgateway.

De to udfører hver sin funktion:

Din indløser

Din indløser er en bank, som overfører pengene fra din kundes konto til din konto. Det er også din indløser, der godkender din forretning til at modtage betalingskort. Den godkendelse kalder man en indløsningsaftale.

Din betalingsgateway

Din betalingsgateway leverer den side, hvor din kunde indtaster sine kortoplysninger, og står for kommunikationen mellem din hjemmeside og din indløser. En betalingsgateway fungerer, som nævnt, præcis som en dankortterminal nede i supermarkedet.

Inden vi skal kigge nærmere på de to, så lad og lige se på, hvad der egentlig sker, når du modtager en betaling på din hjemmeside.

Vi forestiller os, at der kommer en kunde ind på din shop.

Kunden er vild med din shop og lægger nogle varer i kurven.

Kunden går til bestilling og indtaster sit navn, sin e-mail, adresseoplysninger m.m.

Kunden klikker på betal-knappen, og der åbner en side, hvor kunden skal indtaste sine kreditkortoplysninger – det er dette trin, som din betalingsgateway står for!

Når betalingen er overstået, får kunden vist en kvitteringsside, hvor der står et ordrenummer og en kort tekst a la ’tak for dit køb’.

👉 Her er købet færdigt for kunden – men betalingsforløbet er først lige begyndt.

Det er jo relativt simpelt for kunden. Hvis alt går vel, bliver beløbet trukket fra kundens konto, og kunden modtager varen.

Lad os nu kigge bag om teknikken og se på, hvordan en betaling egentlig foregår.

Når en kunde gennemfører et køb på din hjemmeside, kommunikerer din betalingsgateway med din indløser. Indløseren kontrollerer, at kortet er gyldigt, og reserverer pengene på kortet. Nu er betalingen autoriseret.

Når du skal afsende din vare, må du hæve betalingen. Det gør du enten direkte i dit shopsystem eller ved at logge ind hos din betalingsgateway, hvor du kan behandle betalingerne.

Hvis du sælger et produkt, som din kunde får med det samme, må du gerne hæve betalingen i samme øjeblik, den autoriseres. Det kan du gøre automatisk ved at bruge funktionen instant capture.

Når du hæver en betaling, giver din betalingsgateway din indløser besked på at overføre pengene. Dog kan der gå flere dage, inden pengene går ind på din konto – det afhænger af din indløser samt den kortype, der er brugt. Det er kun indløseren, der kan påvirke processen med pengeoverførslen. Din betalingsgateway har ikke noget med pengene at gøre.

Der er altid en risiko for, at selve autorisationen fejler. Så bliver betalingen afvist, og kortholderen vises typisk en eller anden fejlbesked, om at betalingen ikke er gennemført. Det kan skyldes flere ting:

Når autorisationen fejler, og kortholderen vises en fejlbesked, vil hun oftest kontakte forretningen og spørge, hvorfor hendes betalingskort afvises. Du kan som regel finde årsagen til, at kortet afvises i din betalingsgateways administration. I ePays backoffice kan du se afviste betalinger under transaktioner, hvor der samtidig står en fejlkode der viser hvorfor betalingen fejlede.

I nogle tilfælde kan det blive nødvendigt at kontakte din indløser for at få oplyst grunden til, at en betaling afvises. Det er din indløser, der validerer kortoplysningerne, så hvis kortholderen taster forkert (og det sker oftere, end man skulle tro), er det din indløser, der afviser betalingen. Det er ikke altid, din betalingsgateway kan se, hvorfor indløseren har afvist en betaling.

I ePays administration under menupunktet Support kan du se, om det ePay eller din indløser, der har afvist betalingen. Finder du den give fejlkode, som betalingen er afvist med, under Fejlkoder fra indløser, så er det din indløser, der har afvist betalingen. Finder du fejlkoden under Systemfejlkoder, så er det din betalingsgateway, der afviser betalingen.

På den måde kan du se, om det er din betalingsgateway eller din indløser, der afviser betalingen – og dermed hvem du skal have fat i for at få oplyst grunden.

Lad os nu gå mere i dybden med de to aktører. Vi starter med din betalingsgateway.

Som nævnt leverer en betalingsgateway betalingssiden (det vil sige den side, hvor din kunde indtaster sine kortoplysninger) på din shop. En betalingsgateway kaldes også en PSP eller payment service provider.

Kort sagt fungerer en betalingsgateway som en dankortterminal nede i supermarkedet. Din betalingsgateway håndterer kortoplysningerne for dig og sender transaktionsinformationerne til indløseren (som validerer kortet og senere overfører pengene).

Da kortoplysninger i dén grad er følsomme oplysninger, skal en betalingsgateway overholde en lang række sikkerhedskrav (populært kaldet PCI-reglerne – læs mere om dem her) og løbende godkendes af Visa og Mastercard. Enhver virksomhed, der vil håndtere kortoplysninger, skal PCI-certificeres – ellers vanker der bøder.

Lad os se på, hvad din betalingsgateway gør for dig.

Hvad gør min betalingsgateway?

I samme håndvending kan vi lige så godt aflive et par myter:

Hvad gør min betalingsgateway ikke?

Du kan derfor ikke nøjes med en betalingsgateway, når du vil tage imod betalinger online. Det kræver simpelthen en aftale med en indløser (en indløsningsaftale – den vender vi tilbage til).

Lidt forenklet vil det sige, at alt hvad der sker, op til du hæver betalingen, har med din betalingsgateway at gøre. Alt hvad der sker efter, står indløseren for. Sagt på en anden måde: Det, der sker på din hjemmeside, vedrører din betalingsgateway. Alt med pengene og bankkonti vedrører indløseren.

Hvis du vil se, hvordan ePays betalingsvindue virker, så kan du oprette en gratis testkonto og prøve det hele af. Du kan integrere betalingsvinduet på din hjemmeside, gennemføre testbetalinger og prøve at behandle betalingen fra ePays administration.

Har du brug for hjælp undervejs, så kontakt os på telefonnummer 9813 9040 eller e-mailadressen support@epay.dk.

Og lad os så se nærmere på indløseren. Det er et lidt større emne, så vi har delt det op i underafsnit.

En indløser er en bank, som godkender din forretning til at modtage betalingskort online, og overfører pengene fra dine kunder til dig.

For at tage imod betalinger online skal du have en godkendt indløsningsaftale med en indløser. Aftalen betyder, at din forretning er godkendt til at tage imod betalinger med de kort, der er specificeret i aftalen. Det er altså din indløsningsaftale, der afgør, hvilke betalingskort du kan tage imod.

Du skal overholde en række krav, før en indløser vil godkende din forretning. Kravene varierer alt efter indløseren, men hvis du tager udgangspunkt i Nets’ krav nedenfor, burde du ikke opleve problemer.

Ifølge Nets’ krav skal følgende som minimum fremgå af din hjemmeside:

Det er desuden et krav, at:

Din indløsningsaftale specificerer indløserens vilkår og transaktionspriser, samt hvor længe der går, inden pengene overføres til dig. Priser og afregningsperiode er noget, du forhandler direkte med indløseren – har du mange transaktioner, vil du oftest kunne forhandle dig frem til lavere priser, end hvis du har få. Det er desværre sådan, gamet er.

Bemærk, at det kan tage flere uger at få godkendt din ansøgning om en indløsningsaftale (blandt andet fordi indløseren laver en kreditvurdering af din virksomhed). Sørg for at ansøge i god tid!

Der er en række indløsere, som du kan vælge mellem.

Bemærk, at de forskellige indløsere laver aftaler til forskellige betalingskort. F.eks. er Nets den eneste indløser, som kan lave aftaler til Dankort. Ved de internationale kort har du flere at vælge mellem – klik her for at se, hvilke indløsere ePay samarbejder med.

Du bør efter vores mening være opmærksom på to ting, inden du vælger:

1. Hvordan er deres kundeservice?

Hvor hurtig er indløseren til at reagere på dine henvendelser? Skal du vente flere dage på at få besvaret din mail, eller får du svar hurtigt? Din indløser er en vigtig partner for dig, så sørg for at vælge én, der vil det bedste for din forretning.

2. Hvordan er deres priser?

Et transaktionsgebyr på 2 % lyder måske ikke af meget – men tænk på, hvor mange penge det bliver, hvis du en dag får mange transaktioner om måneden.

Indløserne kører med forskellige prismodeller, og du kan derfor med fordel kontakte flere indløsere og sammenligne deres tilbud for at få den bedste aftale for din forretning.

Som du kan se, så kan det være en længere og dyr proces at få en aftale med en indløser. Hvis du lige har startet en netbutik og vil holde dine startomkostninger nede, mens du ser, om det er noget for dig, kan du spare både tid og penge ved at vælge en såkaldt wallet-løsning (f.eks. PayPal) i stedet for en aftale med en traditionel indløser.

Men bemærk, at der også er ulemper ved wallet-løsninger.

Hvilken vej, du skal gå, afhænger helt af din forretningsmodel, hvilket marked du sælger til, og hvilke betalingsmuligheder du vil tilbyde dine kunder.

Her er vores uforbeholdne mening om fordele og ulemper ved at tilbyde wallet-løsninger som betalingsmetode:

Dine fordele ved at vælge en wallet-løsning:

Dine ulemper ved at vælge en wallet-løsning:

Wallet-løsninger kan være fine til nystartede netbutikker, der vil prøve markedet af – det er billigt og nemt.

Men vil du fremstå seriøs og professionel, bør du få aftaler med indløsere, så du kan vise Dankort-, Visa- og Mastercard-logoerne på hjemmesiden. Du kan jo eventuelt starte med at tilbyde betaling gennem PayPal, mens du ansøger om en aftale ved en (eller flere) indløsere.

Det var lidt om indløserens rolle. Til sidst har vi lavet en lille oversigt, der viser, hvornår du skal kontakte hvem, og nedfældet et par tips til dig, der overvejer at starte en netbutik.

Vi ved, hvor kompliceret og forvirrende det hele virker, og vi har gjort vores bedste for at gøre guiden letforståeligt – men det er et kompliceret emne.

Det kan være svært at gennemskue, hvornår du skal have fat i din betalingsgateway, og hvornår det er din indløser, du skal tale med.

For overblikkets skyld har vi samlet et par vejledende råd her. Bemærk, at det er tommelfingerregler – der kan være situationer, hvor de ikke gælder.

Du skal have fat i din indløser, når det har at gøre med:

Du skal have fat i din betalingsgateway, når det har at gøre med:

Hvis du er helt ny og skal starte din første netbutik, så bør du overveje følgende, inden du sætter i gang:

1. Find ud af, hvilke betalingskort vil du tage imod, og hvilke markeder du vil sælge til.

Når du ved de to ting, er det nemmere for dig at vælge den rette indløser og betalingsgateway.

2. Vælg en betalingsgateway og en indløser, der kan hjælpe dig.

Kodeordet er tilgængelighed og kundeservice. Du skal kunne få fat på dem, og de skal være villige til at hjælpe dig. Det bliver du glad for, når lokummet en dag brænder, og du ikke kan modtage betalinger på din hjemmeside.

3. Ansøg om en indløsningsaftale i god tid – og sørg for, at din hjemmeside overholder indløsernes krav.

Overholder din hjemmeside ikke indløserens krav, bliver ventetiden flere uger længere. Sørg for, at din hjemmeside spiller.